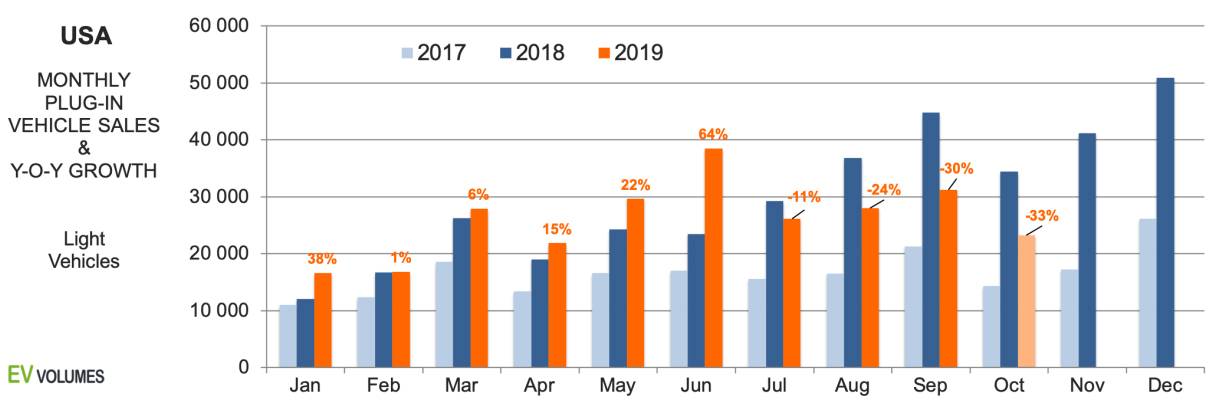

૨૦૧૯ ના પહેલા ૩ ક્વાર્ટરમાં ૨૩૬,૭૦૦ પ્લગ-ઇન વાહનોની ડિલિવરી કરવામાં આવી હતી, જે ૨૦૧૮ ના પહેલા ક્વાર્ટર-ત્રીજા ક્વાર્ટરની સરખામણીમાં માત્ર ૨% નો વધારો દર્શાવે છે. ઓક્ટોબરના પરિણામ સહિત, ૨૩,૨૦૦ યુનિટ, જે ઓક્ટોબર ૨૦૧૮ ની સરખામણીમાં ૩૩% ઓછા હતા, આ ક્ષેત્ર હવે વર્ષ માટે વિપરીત સ્થિતિમાં છે. નકારાત્મક વલણ ૨૦૧૯ ના બાકીના સમય અને ૨૦૨૦ ના પહેલા ભાગમાં રહેવાની શક્યતા છે. આ અંધકારમય ચિત્ર વિવિધ પરિબળોને કારણે છે. પ્રથમ, આ આંકડા H2-2018 ના સમયગાળા સાથે સરખાવાય છે, જ્યારે ટેસ્લાએ મોડેલ-૩ ની બધી પેન્ડ-અપ માંગ પૂરી કરી હતી. વેચાણ ફક્ત યુએસએ અને કેનેડામાં હતું; અન્ય બજારોમાં નિકાસ ૨૦૧૯ ના પહેલા ક્વાર્ટર પહેલાં શરૂ થઈ ન હતી.

બીજું અવલોકન એ છે કે ઘણા OEM એ 2019 માં ગયા વર્ષ કરતા ઓછા પ્લગ-ઇન વેચ્યા હતા. જ્યારે યુરોપિયન આયાતકારોએ લાઇન જાળવી રાખી હતી, ત્યારે બિગ-3 દ્વારા પ્લગ-ઇન વેચાણમાં અત્યાર સુધીમાં 28% ઘટાડો થયો હતો અને જાપાની બ્રાન્ડ્સે 22% ઘટાડો કર્યો હતો. અમેરિકન અને જાપાની બ્રાન્ડ્સ યુએસ હળવા વાહનોના વેચાણમાં 44% rsp 38% હિસ્સો ધરાવે છે, પરંતુ આ વર્ષે ફક્ત એક જ નવું પ્લગ-ઇન રજૂ કર્યું છે, સુબારુ ક્રોસટ્રેક PHEV. ટેસ્લાનું વેચાણ વર્ષ-દર-તારીખ કરતાં 9% વધુ છે અને યુએસમાં પ્લગ-ઇન વોલ્યુમના 55% જેટલું છે. ફક્ત BEVs ને ધ્યાનમાં લેતા, ટેસ્લાનો હિસ્સો 76% છે.

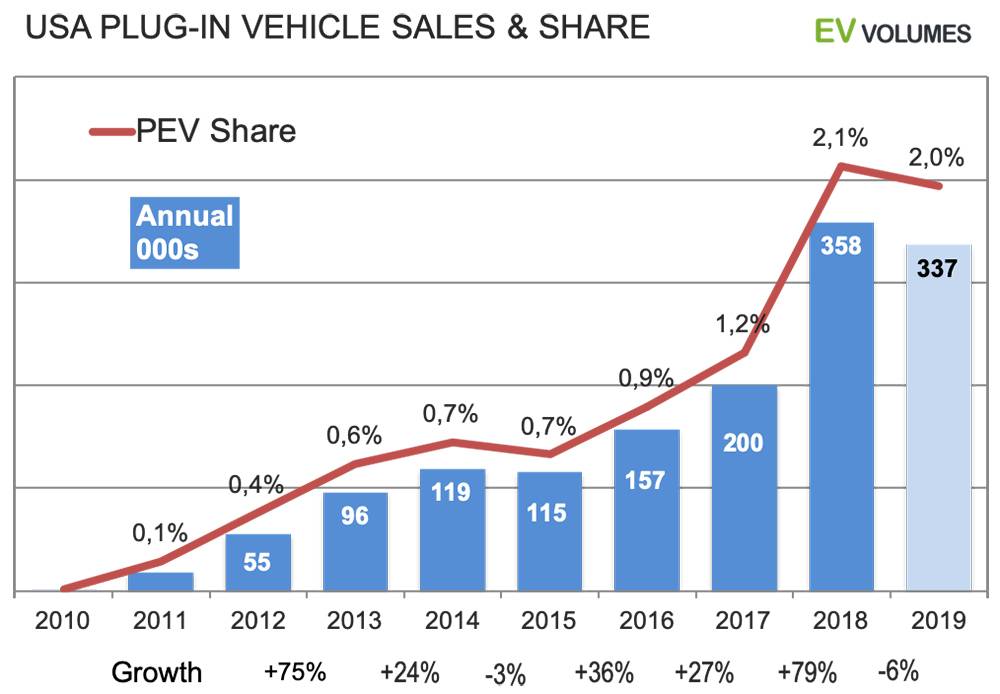

આ વર્ષ માટે અમારી અપેક્ષા કુલ ૩૩૭ Ooo BEV+PHEV વેચાણ યુનિટની છે, જેમાંથી ૭૪% શુદ્ધ ઇલેક્ટ્રિક છે. ૨૦૧૮ ની સરખામણીમાં વોલ્યુમમાં ઘટાડો ૬% છે. ૨૦૨૦ માટે, ઉત્પાદકોએ ૨૦ થી વધુ નવી BEV અને PHEV એન્ટ્રીઓની જાહેરાત કરી છે, જેમાંથી મોટાભાગની યુરોપિયન બ્રાન્ડ્સની PHEV છે. જોકે, નવા મોટા વેચાણકર્તાઓ ટેસ્લા અને ફોર્ડના હશે. મોડેલ-વાય અને માક-ઇ ખૂબ જ લોકપ્રિય કોમ્પેક્ટ/મધ્યમ કદના ક્રોસ-ઓવર સેગમેન્ટમાં પ્રવેશ કરે છે, જે કદ, કિંમત અને સ્પષ્ટીકરણમાં ખૂબ નજીક છે. આગામી વર્ષના EV બજારમાં અને પુષ્કળ ધ્યાન અને માંગ સાથે આ સ્પર્ધા છે.

ફાયદા કરતાં વધુ નુકસાન

આ ચાર્ટમાં ગયા વર્ષની સરખામણીમાં 2019 ના ત્રિમાસિક યુએસએ પ્લગ-ઇન વેચાણની તુલના કરવામાં આવી છે. 2019 ના ચોથા ક્વાર્ટર અમારા અંદાજ મુજબ છે. 2018 ના સમયગાળાની તુલનામાં 2019 ના બીજા ભાગમાં ટેસ્લાનું વેચાણ ઘટ્યું છે, જ્યારે તમામ મોડેલ-3 ડિલિવરી ઉત્તર અમેરિકામાં માંગ અને બેક-લોગને આવરી લેતી હતી. વર્ષ માટે ટેસ્લાનું વોલ્યુમ હજુ પણ 2018 ની તુલનામાં લગભગ 9% વધારે રહેશે. ગયા વર્ષના ટેસ્લા સિવાયના OEM ના YTD વેચાણ વધુ ખરાબ ચિત્ર દર્શાવે છે: 16% નો સંયુક્ત ઘટાડો.

હ્યુન્ડાઇ-કિયા (નવી કોના EV), ફોક્સવેગન (ઇ-ગોલ્ફ, નવી ઓડી ઇ-ટ્રોન ક્વાટ્રો), ડેમલર (મર્સિડી GLC) અને જગુઆર આઇ-પેસે ફાયદો મેળવ્યો, જ્યારે અન્ય તમામ વાહનોને ભારે નુકસાન થયું. નિસાન લીફનું વેચાણ નબળું રહ્યું, નવા 62 kWh વર્ઝનની કિંમત વધુ છે અને હજુ પણ અત્યાધુનિક બેટરી કૂલિંગ વિના છે. GM એ બીજા ક્વાર્ટરમાં વોલ્ટ ઘટાડીને 200,000 યુનિટની મર્યાદા સુધી પહોંચી, ચોથા ક્વાર્ટરમાં $7500 ફેડરલ EV ટેક્સ ક્રેડિટનો માત્ર અડધો ભાગ મેળવ્યો. ફોર્ડે ફોકસ EV અને C-Max PHEV ધીમી વેચાણ છોડી દીધી અને તેની પાસે જૂની થતી ફ્યુઝન PHEV બાકી છે. ટોયોટા 3 વર્ષ જૂની પ્રિયસ PHEV સિવાય બીજું કંઈ ઓફર કરતી નથી, હોન્ડા ક્લેરિટી PHEV પ્રી-મેચ્યોર ઘટાડામાં છે. BMW પાસે હજુ પણ યુએસમાં 330e અને X5 PHEV માટે રિપ્લેસમેન્ટનો અભાવ છે.

તેજી અને મંદી

યુએસએ પ્લગ-ઇન વેચાણ ઇતિહાસમાં પહેલા પણ કામચલાઉ ઘટાડો થયો હતો અને, 2019 ની જેમ, તે પુરવઠા સંબંધિત હતો: ટોયોટાએ અનુગામી તૈયાર કર્યા વિના પહેલી પેઢીના પ્રિયસ PHEV ને તબક્કાવાર બંધ કરી દીધા અને બીજી પેઢીના વોલ્ટમાં પરિવર્તન દરમિયાન જીએમએ વોલ્યુમ ગુમાવ્યું.

૨૦૧૮ માં અસાધારણ વૃદ્ધિ જોવા મળી હતી અને લગભગ બધી જ વૃદ્ધિ ફક્ત એક નવી એન્ટ્રી, ટેસ્લા મોડેલ-૩ દ્વારા થઈ હતી. ૨૦૧૭-૧૮ ની વૃદ્ધિ બીજા વર્ષ માટે હાંસલ કરવી ભાગ્યે જ શક્ય છે. ટેસ્લાએ ગયા વર્ષે યુએસએમાં ૧,૪૦,૦૦૦ મોડેલ-૩ ડિલિવરી કરી હતી અને નિકાસ ફક્ત કેનેડામાં જ થઈ હતી. આ વર્ષે, યુએસમાં મોડેલ-૩ ડિલિવરીમાં વધુ ૧૫-૨૦,૦૦૦ યુનિટનો વધારો થશે, પરંતુ તે અન્ય, જૂની અને બંધ થયેલી એન્ટ્રીઓના વોલ્યુમ નુકસાનને ભરપાઈ કરશે નહીં.

હાલની છાપ પસંદગીનો અભાવ અને સમાચારનો અભાવ છે, ખાસ કરીને બિગ-3 અને જાપાનીઝ OEM તરફથી, જે આ વર્ષે કુલ હળવા વાહનોના વેચાણના 82% હિસ્સો ધરાવે છે. 2020 માં પરિસ્થિતિ ઘણી બદલાશે, ઉચ્ચ વેચાણ ક્ષમતા ધરાવતા નવા મોડેલો દ્વારા વ્યાપક વૃદ્ધિ સાથે.

પોસ્ટ સમય: જાન્યુઆરી-20-2021